この記事では、損保業界について語るとともに、主要なプレイヤー、業務内容、適性、そしてキャリアパスについて解説します。

【業界トレンド】

損害保険業界において、デジタル化とテクノロジーの活用が業界構造を大きく変えつつあります。

損害保険業界は、デジタル化の波に乗り、保険商品の提供から契約の締結、請求の処理に至るまで、多くのプロセスを効率化しています。デジタルプラットフォームを活用し、保険契約への加入や管理を簡単にできるようになったことで、保険の利用がよりアクセスしやすくなり、顧客体験が向上しています。

一部の損害保険会社では、デジタルデバイスから収集されたデータをリアルタイムで分析し、保険契約者のリスクを評価しています。例えば、自動車保険において、ドライバーの運転データ(速度、急発進、急ブレーキなど)を分析し、リスクをより精密に評価することが可能になり、優良運転者に対しては10%程の割引率が適用されています。

人工知能(AI)と機械学習は、リスク評価と請求のプロセスを自動化し、不正請求の検出の精度を向上させています。例えば、保険金の支払いが、契約条件に基づいて自動的に行われることで、クレームの審査期間は通常の約3分の1に短縮されています。この効率化により、保険会社は年間で約15%のコスト削減を実現しています。

このように、デジタル化の推進、リアルタイムのデータ分析に基づくリスク評価、AIを活用したコスト削減が業界全体で推し進められています。

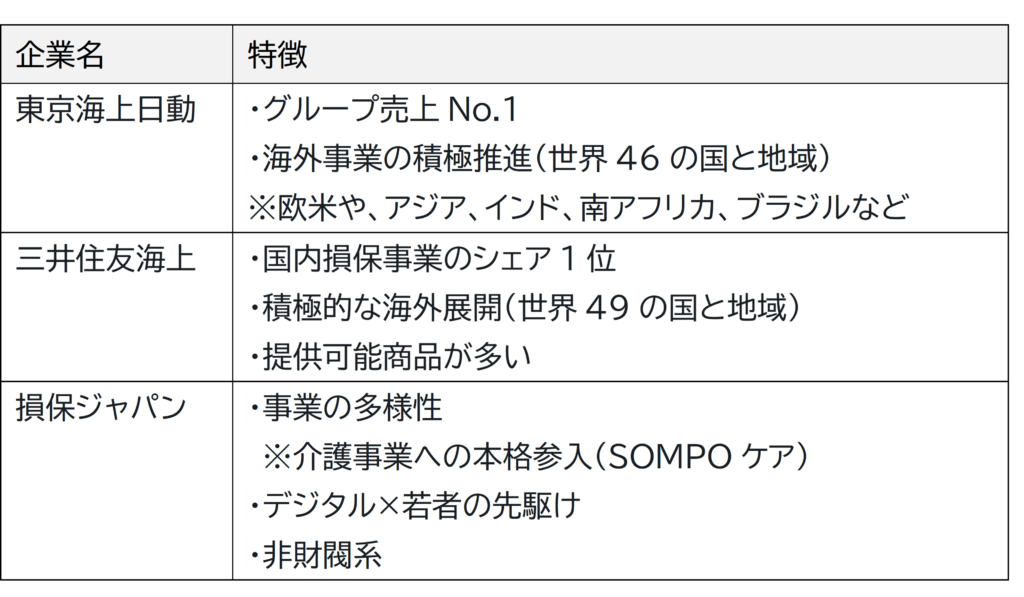

【主要プレイヤーと特徴】

【主な職種の業務内容】

損保業界の職種は「総合職」「専門職」に分類されます。

総合職は「営業部門」「損害サービス部門」「コーポレート部門」の大きくは3つ、専門職は「アクチュアリー」「資産運用」などが挙げられます。

<総合職>

営業部門

・リテール営業(代理店営業)

保険販売を専業とする「専業代理店」やさまざまな業態の代理店を担当します。販売代理店の売上向上のための経営コンサルティングに加えて、新規代理店を開拓することで販売チャネルの構築・拡大を行います。

・コマーシャル営業(法人営業)

商社、メーカー、建設、金融機関などあらゆる業界の大企業を担当します。お客さまに対してリスクコンサルティングやニーズにあった新たな保険商品を生み出すなど、さまざまな手法でクライアントのビジネスをトータルでサポートし、企業の挑戦を後押しします。

・ディーラー営業

自動車メーカーや、自動車販売を担うカーディーラーなどをクライアントもしくは代理店として、自動車メーカー向け保険プログラムの構築や、自動車ユーザーに保険を提供するビジネスモデルの構築など様々なソリューションを提供します。

損害サービス部門

事故受付から損害調査、事故の相手方との交渉などを行い、保険金のお支払いまでを行います。主に自動車部門と火災新種(自動車保険以外)に分かれています。

コーポレート部門

・海外戦略部門

現地法人の経営管理や、中長期的なグローバル戦略の立案を担います。また、クライアントとなる日系企業の海外進出や現地ローカルビジネスの展開など、世界各国のクライアントの多様なニーズにも応えていきます。

・商品開発部門

社会・経済の動向や、クライアントのリスクニーズを的確に捉え、保険商品を含むあらゆるソリューションを開発します。単に商品を開発するのみならず、その販売戦略から収支状況の調査分析、これに関わるシステム開発までを一気通貫で担います。

<専門職>

アクチュアリー

保険数理・金融工学を活用した保険・金融商品の開発・評価・分析や、リスク管理業務などを行います。医療・経済・自然災害などに関するさまざまな統計データをもとに保険料・支払保険金額の算定や企業の収支状況の評価、商品開発といった業務に携わります。

資産運用

法律・経済・クゥオンツ分析などを活用した資産運用業務(企業分析、ポートフォリオ管理など)を行います。

【 職種別適性】

<総合職>

営業部門

・リテール営業(代理店営業)

代理店の方の困りごとに親身に相談に乗ったり、代理店が成果を出せる仕組みづくりをする必要があります。幅広い保険商品の知識が必要となるため、自主的に勉強し続けることが重要です。

・コマーシャル営業(法人営業)

企業向けにオーダーメイドの保険商品を組成するため、特に大企業取引では関係者も多く、リーダーシップを発揮して周囲を巻き込む力が求められます。顧客の課題に対して複合的な提案を行いたい人には向いています。

・ディーラー営業

ディーラーとの信頼関係を構築していくことが重要なため、人見知りせず積極的にコミュニケーションを図ることができる人は向いているでしょう。他社との競合となることも多いため、スピード感を持った対応が求められます。

損害サービス部門

保険商品が価値を発揮する現場であるため、「困っている人を助けたい、人の役に立ちたい」という志向性は向いてるでしょう。保険商品の知識のみならず、法律知識も必要となるため、自主的に勉強し続けることが重要です。

コーポレート部門

・海外戦略部門

英語やその他の外国語に堪能であることは必要不可欠です。

市場調査やビジネス戦略の立案が必要となるため、ビジネスセンスがあり、戦略的思考を持った人が求められます。

・商品開発部門

保険を通じて世の中に大きなインパクトを与えたいといった方には最適でしょう。損害サービス部門や営業部門、経営企画部門など社内の多くの部門と連携しなければ進められないことが多いため、組織内の調整の経験に長けていることも重要です。

<専門職>

アクチュアリー

数学をはじめとする学問・技術への強い関心があったり、統計データから的確に読み取る作業が得意であったりする人が向いていると言えるでしょう。理数系の学部出身者がほとんどであるため、未経験からのチャレンジは難しいです。

資産運用

長期的な投資戦略を立案するために、データ分析や経済動向の理解、投資商品に関する知識などが必要です。経済や市場の動きを読みながら、慎重に、ときには大胆に決断を行うことができる人が向いているでしょう。

【キャリアパス】

専門職種については、基本的にはその分野でのエキスパートになり、社内でキャリアを築いていくことができます。また、アクチュアリー職においては、同業界の商品開発部門や経理部門で汎用的に活かせるスキルであるため、損保業界や生保業界の他社へ転職するケースは増えてきています。

総合職として入社した場合、営業部門、損害サービス部門、コーポレート部門など、幅広く経験することになり、3~5年で1部署を経験するのが一般的です。

複数の部署で様々な経験する分、社外で通用するスキルが身につかないという懸念から20代半ば~後半のタイミングでコンサルティングファームやその他IT業界の営業職や企画職へのキャリアチェンジを図る方が増えてきています。

以上が損保業界の概要とキャリアパスになります。業界の特性や自身のスキル、興味を考えながら、自分に最適なキャリアを模索してみてください。

コメントは受け付けていません。